OETH 2020 la loi change

Pour améliorer le nombre de travailleurs handicapés au sein des entreprises Ordinaires et

Pour favoriser le recours au Secteur Protégé « ESAT » ou le Secteur Adapté « EA » via la sous-traitance « Outsourcing »

En devenant votre partenaire, Cap Sud Valorisation contribuera à vos Obligations d’Emploi de Travailleurs Handicapés (OETH) en réalisant vos opérations de Numérisation et en vous accompagnant dans le recrutement de vos collaborateurs TH dans l’élaboration de vos projets de Numérisation interne.

Un Projet de Numérisation ? Plus de précisions ?

Nous vous proposons de regarder la vidéo « OETH en 2020 la loi change » réalisée par l’Agefiph.

8 POINTS À RETENIR SUR LES CHANGEMENTS LIÉS À L’OETH

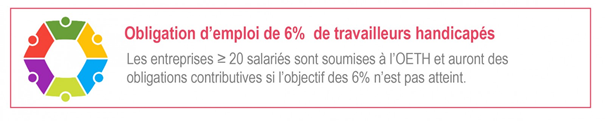

Le taux d’obligation d’emploi reste fixé à 6 %

Simplification de la déclaration & Valorisation des TH de + de 50 ans

Vous complétez vos emplois TH en faisant appel aux EA et ESAT

Décomposition de la Loi

1 – Une déclaration pour tous

À partir de janvier 2020, toutes les entreprises devront procéder à la déclaration de leurs effectifs de travailleurs handicapés y compris les employeurs de moins de 20 salariés.

Cette déclaration se fera au premier trimestre 2020 via la DSN (déclaration sociale nominative).

Autres changements, à partir de 2020, les employeurs devront réaliser une déclaration par entreprise et non plus par établissement.

Seules les entreprises employant plus de 20 salariés (même sur plusieurs sites autonomes) seront soumises à l’OETH (obligation d’emploi des travailleurs handicapés) et auront des obligations contributives si l’objectif des 6 % n’est pas atteint.

*Exemple 1 : *

Une entreprise emploie 100 salariés au siège social. Elle dispose de 5 magasins autonomes employant chacun 10 salariés. A partir de 2020 toute l’entreprise (siège + magasins) sera assujettie à l’OETH. soit 100+10+10+10+10+10 = 150 salariés au total

*Exemple 2 : *

L’entreprise est constituée de 3 établissements autonomes employant respectivement 12, 7 et 14 salariés. En 2020 : l’entreprise effectuera une déclaration comprenant l’ensemble des salariés soit 12+7+14 = 33 au total.

Agefiph : Association de gestion du fonds pour l’insertion professionnelle des personnes handicapées

Fiphfp : Fonds pour l’insertion des personnes handicapées dans la fonction publique

2 – La comptabilisation de toutes les formes d’emploi

Á partir du 1er janvier 2020, tous les contrats, sans exception, seront pris en compte : les contrats en CDD, en CDI, en Contrat Aidé, en intérim.

De même, l’accueil de personnes handicapées dans le cadre d’un stage de formation professionnelle, d’une mise en situation en milieu professionnel ou d’un contrat d’alternance dont les stagiaires et les personnes en période de mise en situation seront prises en compte pour le calcul de l’effectif des bénéficiaires de l’obligation d’emploi des travailleurs handicapés (BOETH).

De plus, les travailleurs handicapés âgés de 50 ans et plus seront multipliés par 1,5. Pour l’établissement de ce calcul, sont pris en compte les bénéficiaires qui atteignent l’âge de 50 ans au cours de l’année civile.

Par ailleurs, les emplois exigeant des conditions d’aptitudes particulières minorent le nombre de bénéficiaires manquants, et donc le montant de la contribution.

3 – Les modalités de calculs de la contribution à partir de 2021, au titre de l’année 2020

L’objectif est de simplifier les calculs des effectifs. Dans ce cadre, toutes les données telles que l’effectif des bénéficiaires de l’obligation d’emploi des travailleurs handicapés (BOETH), et de l’effectif total de l’entreprise seront envoyées aux entreprises avant le 31 janvier 2021 par les organismes sociaux : l’URSAFF ou la MSA.

Ces données seront calculées sur la base des déclarations faites par l’employeur dans son logiciel RH de gestion du personnel et de paye.

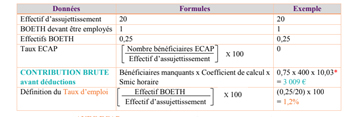

Comment calculer sa contribution brute avant déductions

Contribution brute sans ECAP = Bénéficiaires manquants x Coefficient de calcul x Smic horaire

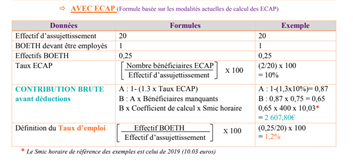

Contribution brute avec ECAP = [[1- (1.3 x Nombre bénéficiaires ECAP /Effectif d’assujettissement)] x Bénéficiaires manquants] x Coefficient de calcul x SMIC horaire

Coefficient de calcul :

- 400 fois le SMIC horaire* pour les entreprises de 20 à moins de 250 salariés

- 500 fois le SMIC horaire* pour les entreprises de 250 à moins de 750 salariés

- 600 fois le SMIC horaire* pour les entreprises de 750 salariés et plus

- SMIC en vigueur au 31 décembre de l’année de référence ( exemple : 10.03 euros en 2019)

*Exemple : Calcul de la contribution brute avant déductions

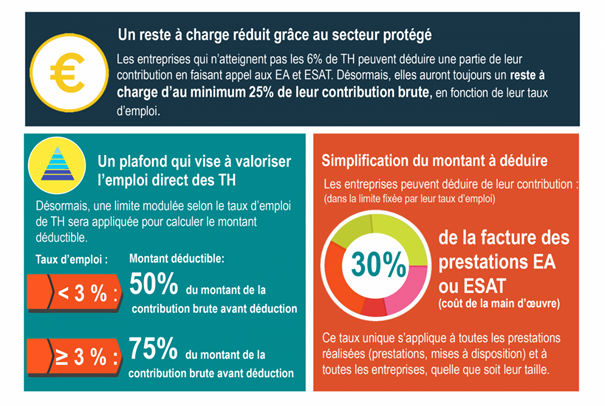

4 – Le calcul des déductions grâce à la sous-traitance auprès des Entreprises Adaptées et ESAT

Les achats de biens et services effectués auprès des entreprises adaptées (EA), des établissements ou services d’aide par le travail (ESAT) et des travailleurs indépendants handicapés (TIH) sont valorisés sous forme d’un taux unique.

Un taux unique

Le montant à déduire de la contribution brute (avant déductions) équivaut à 30 % du coût total de la main d’œuvre réglé par l’entreprise à l’EA, l’ESAT ou le TIH au cours de l’année N.

Ce taux de 30 % s’applique à toutes les prestations réalisées (ventes, prestations, mises à disposition, etc.) et à toutes les entreprises, quelle que soit leur taille.

Un plafond variable

Désormais, un plafond variable sera appliqué en fonction du taux d’emploi de l’entreprise

Taux d’emploi < 3 % : Montant déductible plafonné à 50 % du montant de la contribution brute avant déduction

Taux d’emploi > 3 % : Montant déductible plafonné à 75 % du montant de la contribution brute avant déduction

Comment calculer le taux d’emploi ?

Taux d’emploi= (Effectif BOETH employé et accueilli / Effectif d’assujettissement) x 100

Pour aller plus loin, nous vous conseillons de regarder la vidéo « Les obligations en matière de sous-traitance, ce qui change ».